欢迎访问开云官网登录入口|kaiyun体育最新版!

联系我们

我们在做基本面分析的时候,主要是从估值和驱动两个角度,本质上是两种定价方式,估值是成本定价,驱动是供需定价,然后将单个品种从截面地成本定价和供需定价开始发展到产业链上下游整体的情况,这是产业基本面最基本的内容。

除了产业基本面之外,市场还比较关注宏观层面的东西,因为市场有时候是宏观定价,通常情况下,宏观要么不起作用,一旦起作用了,就会起到决定性作用。此外,还有政策定价,很多品种暴涨暴跌都容易受到国家有关部门的宏观调控。

这篇文章简单地介绍一下常见的集中定价模式,以及传统的供需定价过程中可能会遭遇哪些潜在风险,最后介绍一下关于顶部和底部以及交易者怎么样处理分析和交易的矛盾问题。

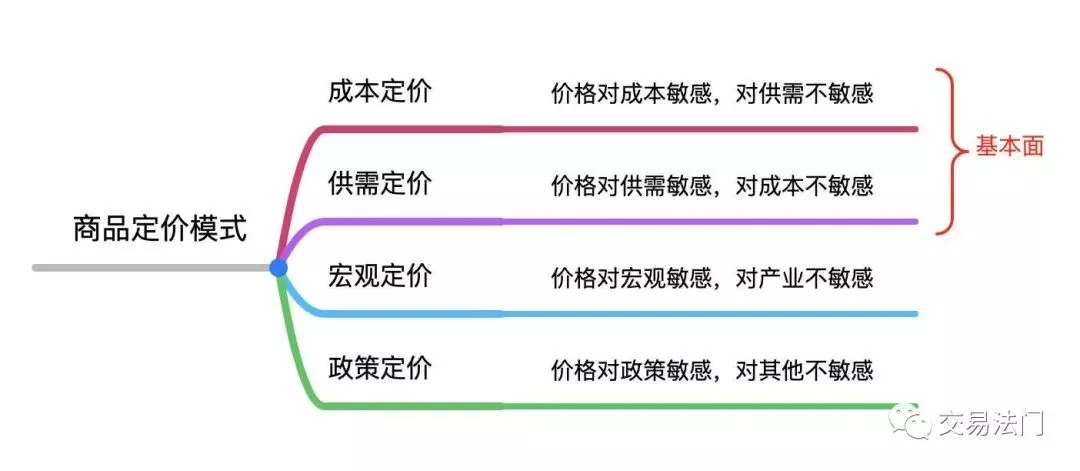

我们在分析和研究商品期货价格的时候,一般都是从以下几个角度去做多元化的分析的:成本定价、供需定价、宏观定价、政策定价。为了更好地理解这四种定价模式,我们先需要明确一下定义。

就是期货价格对成本敏感,而对供需不敏感。比如,很多品种由于供需过剩,价格一路下跌,跌破成本之后,供需依然过剩,但是价格就跌不动了,反而成本端一旦有利多因素,盘面往往会无视供需过剩的客观现实而持续上涨,最典型的是一些化工品在供需过剩,利润低位的情况下,容易跟随原有波动,而在一段时间背离供需关系。

就是期货价格对供需敏感,而对成本不敏感。比如,很多品种由于供需偏紧,价格一路上涨,利润高企,这种高企的利润向上游传导,导致原料价格持续上涨,而原料交割上涨并不一定会促进推动该品种上涨,因为高利润对成本不敏感,对供需更敏感,所以成本支撑在高利润情况下是个伪命题。

就是期货价格对宏观敏感,而对产业不敏感。比如,我们在对商品进行基本面分析的时候,更多的是从估值和驱动角度做多元化的分析,估值就是成本/利润,驱动就是供需库,这些都是产业基本面层面的东西。但很多时候,宏观发生重大变化时,期货对产业基本面不敏感,而对宏观更加敏感,最典型的就是金融危机或者疫情来临时的商品普跌,以及全球量化宽松之后的商品普涨,这样一个时间段整个商品对宏观敏感,对各自产业基本面的差异不敏感。

就是期货价格对政策敏感,而对其他不敏感。比如,当动力煤价格持续上涨到特别高的时候,不管你供需啥状况,利润啥状况,宏观啥状况,一旦政策开始打压了,盘面只对政策面敏感,而对基本面、宏观面都不敏感。

了解了商品期货的四种定价模式之后,对于交易者来说,我们应该知道的是,当前盘走的是哪种定价逻辑,这个逻辑走到了什么程度,接下来盘面的逻辑会怎样切换?

我们分析的基本面是静态的基本面,你可能只看到成本定价(估值)的逻辑,或者只看到供需定价(驱动)的逻辑,那个逻辑是静态的,而盘面交易的是动态的定价模式,它会从根据盘面价格的变化从上述四种定价模式中进行切换,所以作为交易者,一定要知道盘面交易的是什么逻辑,这个逻辑交易了多久,有没有切换到其他定价逻辑的可能性,不能够拿着静态的定价逻辑一条道走到黑。

每一种定价模式如果一条道走到黑,都会有风险,所以,我们再来简单认识一下啊,各种定价模式走到极端容易出现哪些风险。

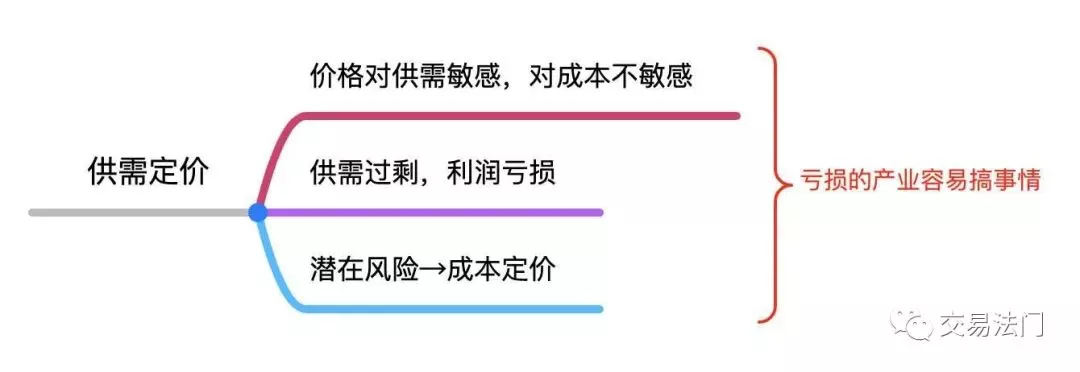

以供需定价为例,当某个品种供大于求处于供需过剩的情况,期现价格不断下跌,蚕食着现货利润和盘面利润,最终整个状态变为了供需过剩+利润亏损。从正常的角度来看,似乎看不 到供需改善的任何迹象,这个时候市场一致性看空,结果盘面就开始切换逻辑了,先走成本定价,然后再走反方向的供需定价。

这种情况下,由于商品不赚钱了,对于农产品来说,有可能发生天灾导致其减产,一下子改变了原来的供求关系;对于工业品来说,产业内相关厂家就容易联合搞事情了:搞事情的第一步,绝对是盘面大量开多单,在众人莫名其妙地情况下,盘面走出了违背供需定价模式的上涨;搞事情的第二步,厂家开始封盘惜售,减产提价,甚至回购,认为造成现货紧张的局面,然后开始了期现联动上涨。

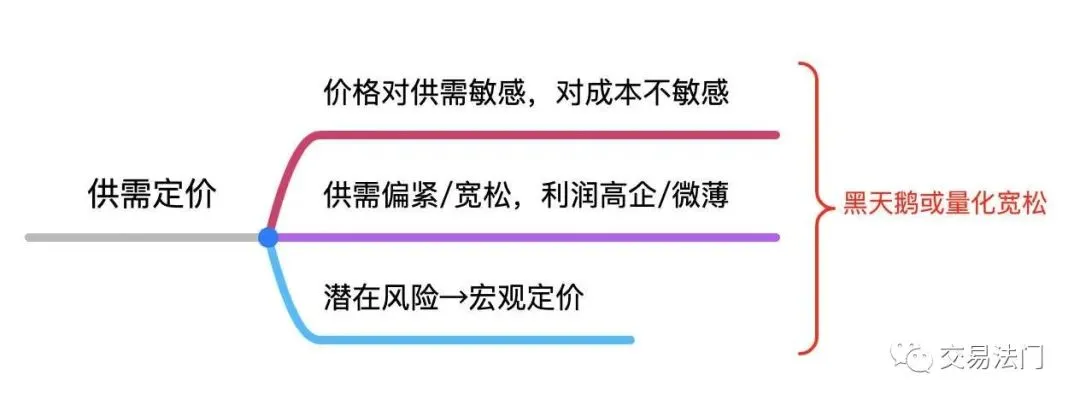

当然,有些时候供需定价也容易遭受宏观定价的冲击,比如,当全球突然金融危机或者疫情这种黑天鹅事件,这个时候产业层面的供需多么紧张都没啥用,所有商品普跌。这个时候执着于供需定价,容易被宏观定价绞杀。

同样的道理,当有些品种供需过剩,库存高企的时候,全球又开始各种量化宽松,这个时候产业基本面的供需容易失效,商品从供需紧张的开始涨,然后供需宽松的开始涨,最后供需过剩的也跟着涨,这个时候也是供需定价给宏观定价让路的时候。

所以,我们经常要注意的是,盘面立足于基本面,但同时又高于基本面。很多时候,你不知道高于基本面的部分来自于哪里,比如,产业内部搞联合,本来是原本过剩,人家就是先建仓拉盘面,然后封盘惜售减产提价,进而期现联动上涨;再比如,人家就是有些特殊渠道,能够提前知道一些政策,而这些是你永远都不可能事先知道的信息,结果就是因为这些信息,盘面突然就异常了;再比如,黑天鹅总是有的,而且比你想象中的要多,甚至天鹅变异了之后,黑天鹅就变得很普遍了,如今的金融市场黑天鹅太正常了,没有黑天鹅才是最大的黑天鹅。

因此,我们可以去立足于基本面去做方向,但是对于高于基本面的部分,我们需要用技术分析来做防守,也是对盘面的尊重,也是自己实事求是的一种表现,不然,被某种执念束缚,坚持死扛甚至浮亏加仓,这个不是期货这个游戏的核心,这个游戏想要存活下去或者想赚到大钱只有做到小亏爆赚,没有人不亏钱,那些不影响大局的亏损没事,那些不影响大局的小赚也没意义,只有做到小亏爆赚,才能在这个市场里生存,所以不要去盲目死扛,君子不立危墙之下,藏器于身,待时而动!

分析和交易的一个重要不同在于,分析是一阶思维,而交易是二阶思维。举例来说,分析是因为某种原因,所以看空;而交易不是这样的,交易有时候是因为某种利空的因素,所以做多。所以,交易者首先要有一阶思维,知道静态及潜在的多空因素,同时能够理解当下盘面交易的是哪个利多或者利空因素,当该利多或者利空显性化的时候,你应该有二阶思维去处理单子,而不是用一阶思维去交易。简单来说,一阶思维永远是用来思考分析,二阶思维才是用来做交易的。

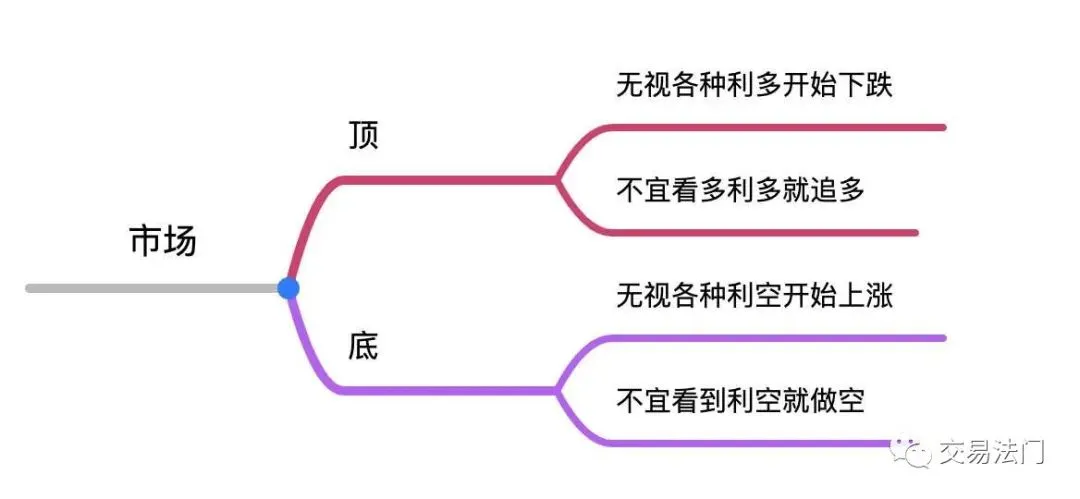

我们以市场的顶部和底部为例,在价格的顶部或者底部区域出现的利多或者利空,往往最能体现分析和交易的区别,分析是用一阶思维来看待这些消息,而交易是从二阶思维来看待这些消息。我从三个角度来划分市场的顶和底:基本面、市场、政策面。

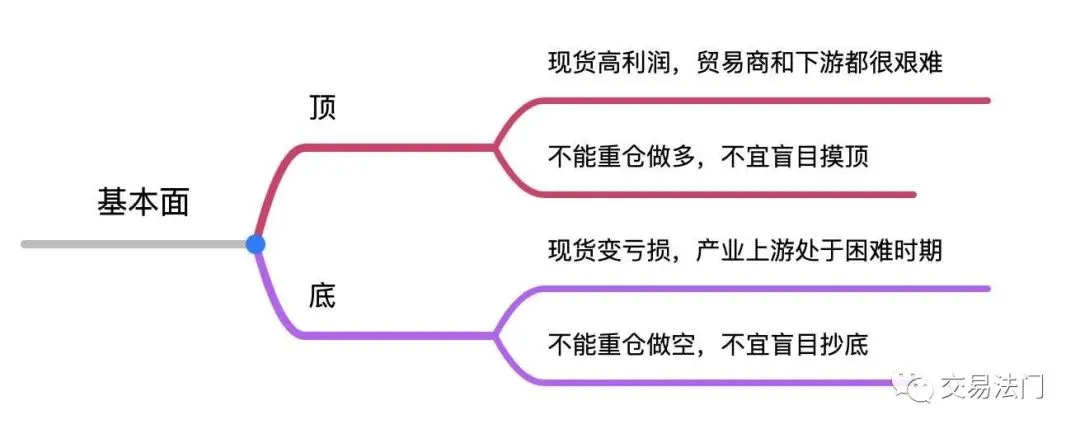

基本面顶往往发生在某个品种现货高利润,挤压了下游利润,同时贸易商盘面空单亏损惨重,各种函或者信出来了。虽然盘面的趋势可能短期不会发生转变,但是你需要注意,这是现货基本面到了顶部区域的一个标志,这个时候即便你看多,要么是看多不做多,要么是看多做多但只能轻仓多,如果你看空,这个时候不要着急去摸顶,因为可能后面还有市场顶,例如,资金博弈情况下,空头砍仓,你也不知道能冲多高,这个时候进去摸顶不带止损,容易被动。

基本面底往往发生在某个品种现货处于亏损状态,生产就亏损,同时整个产业都比较悲观,现货看不到希望,都在空盘面的升水。这个时候虽然短期趋势可能不会发生变化,但是你需要注意,这是现货基本面到了底部区域的一个标志,这个时候即使你看空,要么是看空不做空,要么是看空做空但只能去轻仓空,如果你看多,这个时候也不要着急进去抄底,除非你看到持仓不断增加,盘面明显超卖了,空头交不了那么多货。

因为底部的时候,你也不知道会不会发生天灾,天气来改变供需关系,你也不知道会不会发生人祸,有些人联合起来阶段性改变供需关系。

当然,需要注意的是,基本面的顶或底不是一个点,而是一个区域,趋势是有惯性的,当价格涨到高位或者 跌到低位时,出现了基本面的反向信息时,它并不一定会一次性改变趋势,只是对原趋势造成了一个波动,然后趋势进行修复并延续,直到走出一个市场顶或者市场底才可能走出反转。

市场顶的特征是上涨趋势对利多信息不再敏感,甚至盘面会无视任何利多开始下跌。趋势的末端对信息不再敏感了,很多交易者无视价格的高度,无视趋势的延伸幅度,看到利多就做多,这也是一种一阶思维,很多时候,在上涨趋势过程中,到了某个阶段,你会发现,出现利好了,盘面也涨不动,而是在震荡,这就是上涨趋势末端的一个表现,后面随时可能出现无任何消息的下跌,甚至出现利多之后冲一波就反转了,从而形成一个市场顶,市场顶是上涨趋势自然力量衰竭导致的,这个时候不能看到利多就去做多,不然容易成为接盘的韭菜了,你要深刻理解整个上涨趋势及整个过程中这个趋势对不同的信息是如何反馈的,长期跟踪,你会感受到趋势在不用阶段,对同向信息反馈的差异。

市场底的特征是下跌趋势对利空信息不再敏感,甚至盘面会无视任何利空开始上涨。这个和市场顶的过程正好相反,这样的例子其实稍微一回顾一下历史行情,你会发现有很多,比如你像去年还是前年的苹果05合约,现货库存高企,现货价格巨弱,盘面升水很多,价格一路跌,市场各种利空消息,但是盘面就是无视任何利空开始上涨,然后一路走出了逼仓的行情。虽然不同品种每次讲故事或者玩法会变,但是趋势和信息的反馈都是相似的,市场底就是盘面无视任何利空还能上涨,涨到很多人看不懂、不明白,等他们明白过来了,要么就套住了,要么现实后面来兑现这波上涨的逻辑。

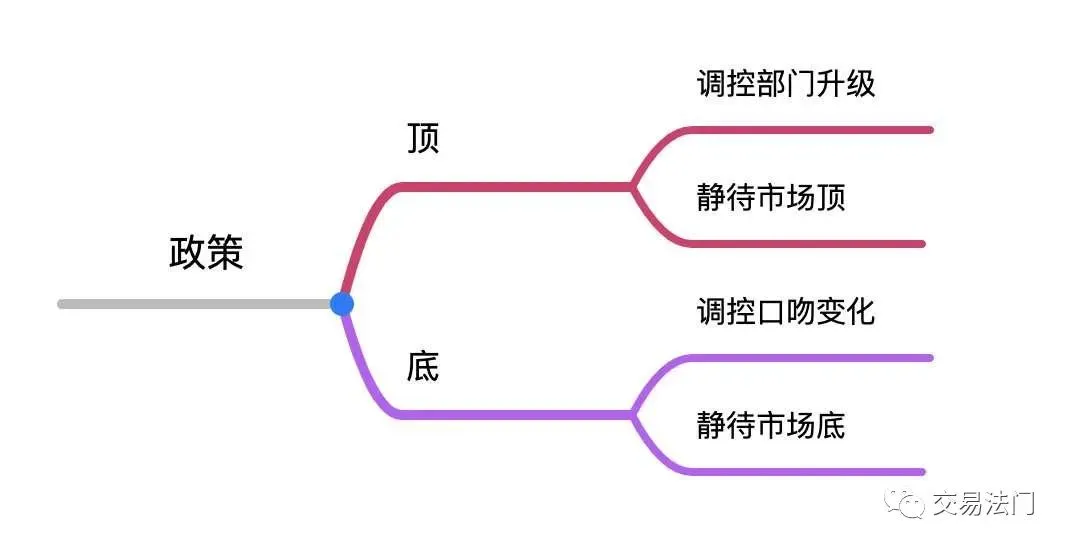

政策顶的特征就是某个商品上涨过程中,出来进行调控的部门级别越来越高,调控措施越来也严厉。最常规的调控一般先从交易所开始,提保证金、提手续费,提一轮不行,就继续提保证金,然后也会私下里劝退相关企业,实在不行了,后面就是发改委或者国常会出台更严厉的调控。当然,当交易所最开始调控的时候,这个预示着政策顶的开始,盘面不一定会立即反转,真正的反转需要等到市场顶出来,盘面是最客观的。

政策底的特征就是某个商品经过调控之后,价格跌下来了,然后政策开始逐渐松口了。当然,政策底出来之后,也不是说就要马上进场抄底,盘面可能从下跌转入底部震荡,然后蓄势再涨,所以政策底出来之后,还是要耐心等待市场底的出现。比较典型的就是去年下半年到年初的地产政策,体会其中调控口吻的变化,其实就是政策底的出现,后面才有了玻璃螺纹等走出市场底之后来了一波强烈反弹。

一定要注意分析和交易的区别,分析的时候我们必须了解到供需库,需要知道预期,交易的时候我们需要知道盘面交易什么逻辑,走出了什么趋势,在盘面走到不同价位时,逻辑发生切换能够识别出来,能够理解盘面的趋势,跟着趋势走。

举个简单的例子,某个品种静态的供需库都很差,盘面就是一路涨,无视各种静态利空上涨,这个是明显的市场底走出来之后形成趋势,这个趋势它可能分为多个阶段,例如,第一步是市场底反弹,第二步是修复贴水,第三步是基于某个潜在利多的预期,诸如此类的。

当市场很多看着静态基本面逻辑的人看不懂看不明白的时候,价格已经走起来了,到了某个阶段,或者是重大宏观利多出现兑现了,或者是第三步的某个潜在利多预期消息出来兑现了,这样一个时间段原来那些看不懂的人终于懂了,可惜行情都走完了,做了这波的交易者在预期兑现的时候,开始派发离场了,而一阶思维的交易者还在看着利多就进去高位追多了,因为他不理解其实是盘面之前交易的就是这个隐含的逻辑,当这个隐含的逻辑显性化了之后,盘面早已经走完了,这样一个时间段再进去追,就又掉坑里了。

【每日天气追踪】美国西北地区一些地区有霜冻风险,可能对冬季谷物产生不利影响